収益と利益の最大化を支援する

プロフィット・コーチの小林 剛です!

『結果』を出すなら、『(財務)知識』と『意識』で、PDCA

会社のお金を増やす方法の3つ目は、良い負債を増やすことです。

この言葉に違和感を持つ社長も多いかもしれません。

「負債を増やす」と聞くと、借金が増えるイメージがあります。

しかし、BS上の負債は、すべて悪いものではありません。

むしろ、会社のお金の流れを強くする負債もあります。

その代表が、前受金です。

負債とは、他人から預かっているお金である

BSの右側には、負債と純資産があります。

負債とは、簡単に言えば、他人から集めているお金です。

借入金も負債です。

買掛金も負債です。

未払金も負債です。

前受金も負債です。

ただし、同じ負債でも、性質は大きく違います。

【負債の種類】

≪悪くなりやすい負債≫

・返済原資のない借入金

・赤字補填の借入金

・資金繰りの穴埋め借入金

・返済計画のない借入金

≪良い負債≫

・前受金

・適正な買掛金

・適正な未払金

・預り金

・事業成長に見合った借入金

重要なのは、負債の金額ではありません。

その負債が、お金を生む構造になっているかどうかです。

前受金は、最も強い資金調達である

前受金とは、商品やサービスを提供する前に、お客様から先にお金をもらうことです。

これは、非常に強い財務構造です。

通常のビジネスでは、次のような流れになります。

●仕入

↓

●製造・作業

↓

●納品

↓

●請求

↓

●入金

この場合、入金までの間、会社が運転資金を負担します。

一方、前受金型ビジネスでは、流れが逆になります。

◎入金

↓

◎仕入・製造・作業

↓

◎納品・サービス提供

先にお金が入るため、会社の資金繰りは非常に安定します。

【通常型と前受金型の違い】

≪通常型ビジネス≫

●会社が先にお金を出す

↓

●仕入・人件費・外注費を支払う

↓

●後からお客様から入金される

↓

●資金繰りが苦しくなりやすい

≪前受金型ビジネス≫

◎お客様から先にお金をもらう

↓

◎そのお金で仕入・人件費・外注費をまかなう

↓

◎会社のお金が減りにくい

↓

◎資金繰りが強くなる

■前受金は、お客様が運転資金を支えてくれる構造

前受金が強い理由は、会社が運転資金を負担しなくて済むからです。

言い換えれば、お客様が運転資金を支えてくれている状態です。

これは、非常に強いビジネスモデルです。

たとえば、次のような業種や取引では、前受金を取り入れやすい場合があります。

・年間契約

・月額契約

・保守契約

・予約販売

・受注生産

・着手金のある仕事

・定期購入

・会費制ビジネス

・コンサルティング契約

もちろん、すべての会社で簡単に前受金が取れるわけではありません。

しかし、社長が考えるべきことは、「うちは前受金が取れない」で終わらせることではありません。

『どうすれば、一部でも先にお金をもらえる構造にできるか?』を考えることです。

借入金だけに頼る会社は、危険

資金が足りないとき、多くの会社は借入金に頼ります。

もちろん、借入金が悪いわけではありません。

運転資金、設備投資、成長投資のために、借入金を使うことはあります。

問題は、利益が出ない、資産も減らせない、前受金も取れない状態で、借入金だけが増えていくことです。

これは非常に危険です。

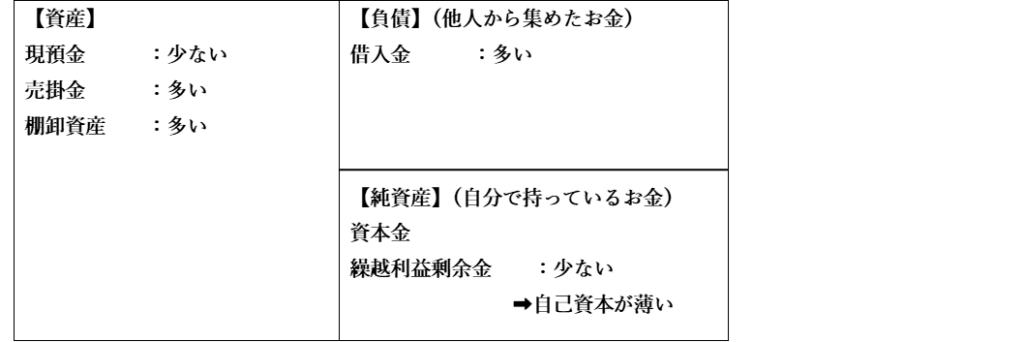

【危険なBSの形】

危険なBS

<運用> <調達>

このようなBSでは、右側の借入金だけが膨らみ、左側にはすぐに現金化できない資産が残ります。

売掛金は回収されるまで現金になりません。

在庫は売れるまで現金になりません。

固定資産は簡単には現金化できません。

その一方で、借入金の返済は毎月来ます。

これが、資金繰りを苦しくする構造です。

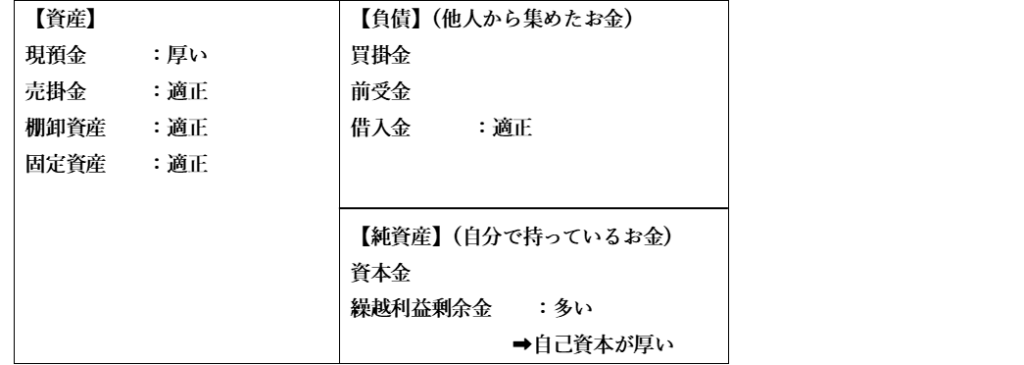

■強い会社のBSとは

では、強い会社のBSとはどのような形でしょうか。

次のようなBSです。

【強いBS】

<運用> <調達>

強い会社は、単に利益が出ている会社ではありません。

*利益が出ている。

*売掛金の回収が早い。

*在庫が適正。

*固定資産が重すぎない。

*前受金などの良い負債がある。

*自己資本が積み上がっている。

こういう会社が、本当に財務の強い会社です。

■社長が見るべき6つの質問

最後に、社長が毎月確認すべき質問を整理します。

① 現預金は増えているか

② 売掛金は増えすぎていないか

③ 在庫・未成工事支出金は適正か

④ 固定資産はお金を生んでいるか

⑤ 前受金を取れる余地はないか

⑥ 借入金に依存しすぎていないか

この6つを見るだけでも、経営の見え方は変わります。

PLだけを見ていると、売上と利益しか見えません。

しかし、BSを見ると、会社のお金の体質が見えます。

まとめ:売上を追う経営から、お金を残す経営へ

① 利益を出す

→ 自己資本を増やす

② 資産を減らす

→ 売掛金・在庫・固定資産を現金化する

③ 良い負債を増やす

→ 前受金・買掛金などを活用する

この3つを理解すると、社長の意思決定は大きく変わります。

売上を増やすだけでは、会社は強くなりません。

利益を出し、

お金を寝かせず、

資金が先に入る仕組みを作り、

自己資本を厚くする。

これが、会社のお金を増やす経営です。

BSを読むとは、単なる会計知識ではありません。

会社のお金の流れを、構造で理解することです。

そして、社長がBSを理解したとき、経営は変わります。

売上を追う経営から、お金を残す経営へ。

これが、財務を強くする社長の考え方なのです。