収益と利益の最大化を支援する

プロフィット・コーチの小林 剛です!

『結果』を出すなら、『(財務)知識』と『意識』で、PDCA

会社のお金を増やす方法の2つ目は、資産を減らすことです。

この考え方は、社長にとって非常に重要です。

なぜなら、多くの会社では、現金が減っているのではなく、現金が別の資産に姿を変えているからです。

売掛金。

在庫。

未成工事支出金。

固定資産。

遊休資産。

これらはすべて、もともとは現金だったものです。

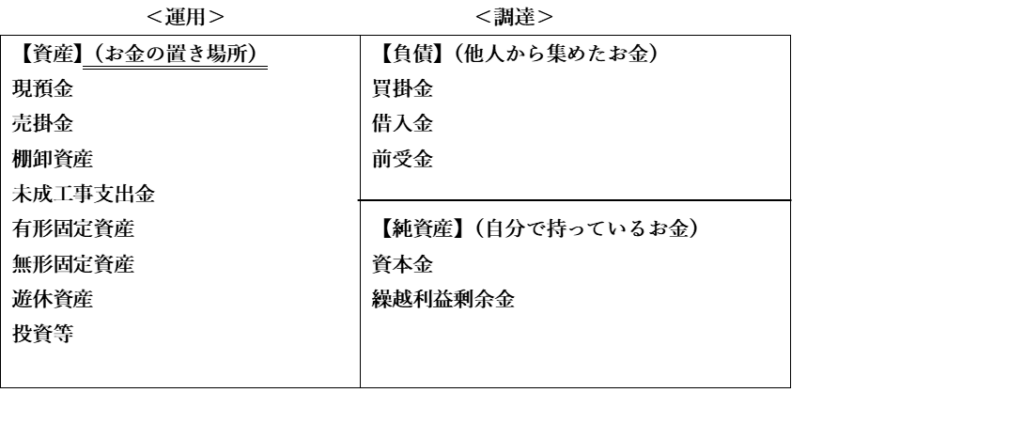

つまり、BSの左側には、会社のお金が形を変えて置かれているのです。

BSの左側は、お金の置き場所

【BSの左側は、お金の置き場所】

貸借対照表(BS)

売掛金は、まだ現金ではない

売上が上がっても、入金されるまでは現金ではありません。

売掛金とは、言い換えれば、未回収のお金です。

社長が注意すべきなのは、売上が伸びている会社ほど、売掛金も増えやすいという点です。

売上が増える。

請求額が増える。

でも、入金は後になる。

その間、会社が資金を立て替える。

この状態が続くと、黒字でも資金繰りは苦しくなります。

■売掛金が増える会社の危険

売掛金が増える会社には、次のようなリスクがあります。

・入金前に仕入代金や外注費の支払いが来る

・人件費の支払いが先に発生する

・税金や社会保険料の支払いが先に来る

・回収遅延が起きると一気に資金繰りが悪化する

・貸倒れが発生すると利益も資金も失う

売掛金は、売上の証拠ではあります。

しかし、現金ではありません。

社長は、売上高だけでなく、売掛金の増減を必ず見るべきです。

■在庫は、眠っているお金である

次に重要なのが、在庫です。

在庫は、会社にとって必要なものです。

しかし、持ちすぎると資金繰りを圧迫します。

在庫とは、現金が商品や材料に変わったものです。

つまり、在庫が増えるということは、現金が倉庫に移動しているということです。

【在庫が現金を吸収する流れ】

●現金で仕入れる

↓

●商品・材料になる

↓

●倉庫に置かれる

↓

●売れるまで現金に戻らない

↓

●売れ残ると値下げ・廃棄リスクが出る

在庫には、見えないコストがあります。

保管コスト。

管理コスト。

劣化リスク。

陳腐化リスク。

値下げリスク。

廃棄リスク。

在庫は、置いてあるだけではお金を生みません。

むしろ、管理できていない在庫は、会社のお金を静かに奪っていきます。

■固定資産もお金を寝かせる

固定資産も同じです。

土地、建物、機械、車両、設備。

これらは事業に必要であれば、もちろん重要です。

しかし、使っていない固定資産、利益を生んでいない固定資産、維持費だけがかかっている固定資産は、財務を重くします。

固定資産には、次のような負担があります。

・固定資産税

・修繕費

・保険料

・維持管理費

・減価償却費

・借入返済

つまり、固定資産は持っているだけでコストがかかります。

社長が見るべきなのは、所有しているかどうかではありません。

その資産が、お金を生んでいるかどうかです。

資産を減らすとは、経営を軽くすること

資産を減らすというと、後ろ向きに聞こえるかもしれません。

しかし、本質は違います。

資産を減らすとは、会社のお金を取り戻すことです。

✔売掛金を早く回収する。

✔在庫を適正水準にする。

✔使っていない資産を売却する。

✔不要な設備投資をやめる。

✔未成工事支出金を適正管理する。

これらはすべて、経営を軽くする行為です。

【資産圧縮で現預金が増える図】

★売掛金を回収する

↓

現預金が増える

★在庫を販売・圧縮する

↓

現預金が増える

★遊休資産を売却する

↓

現預金が増える

★不要な投資を止める

↓

現預金の流出が止まる

まとめ:その資産が、経営に本当に必要か?

会社のお金を増やすには、利益を出すだけでは足りません。

BSの左側に眠っているお金を取り戻す必要があります。

売掛金は、未回収のお金です。

在庫は、眠っているお金です。

固定資産は、固定化されたお金です。

これらが増えすぎると、会社のお金は残りません。

社長が見るべきなのは、資産の大きさではありません。

✅その資産が、現金を生んでいるか?

✅その資産が、経営に本当に必要か?

✅その資産が、会社のお金を寝かせていないか?

資産を減らすことは、会社を小さくすることではありません。

会社を軽くし、強くし、お金が回る体質に変えることなのです。