収益と利益の最大化を支援する

プロフィット・コーチの小林 剛です!

『結果』を出すなら、『(財務)知識』と『意識』で、PDCA

会社のお金を増やす方法の1つ目は、利益を出すことです。

これは、最も王道の方法です。

しかし、同時に最も難しい方法でもあります。

なぜなら、利益を出すには、売上を上げるだけでは足りないからです。

*粗利益を確保し、

*固定費を管理し、

*無駄な経費を抑え、

*適正な価格で販売し、

税金を払った後にも会社にお金を残す必要があります。

つまり、利益を出すとは、経営そのものです。

利益は、どこに行くのか?

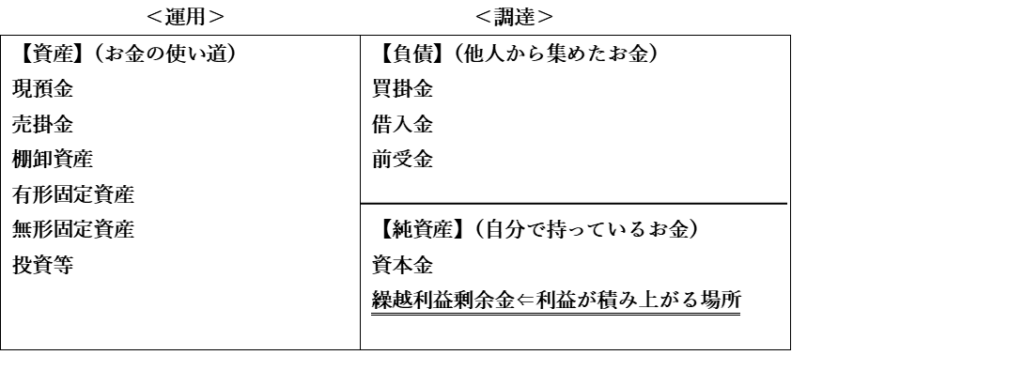

利益が出ると、最終的にBSの右側にある繰越利益剰余金が増えます。

これは、過去に会社が稼いで、会社の中に残してきた利益です。

図にすると、次のようになります。

【利益がBSに積み上がる流れ】

✅利益が出る

↓

✅税金を払う

↓

✅税引後利益が残る

↓

✅繰越利益剰余金が増える

↓

✅純資産が増える

↓

✅自己資本が厚くなる

↓

✅会社の財務体質が強くなる

【BSで見る利益の位置】

貸借対照表(BS)

■利益剰余金は、返済不要のお金である

ここが非常に重要です。

借入金は、返済しなければならないお金です。

しかし、繰越利益剰余金は、返済不要のお金です。

つまり、利益を出して会社に残すということは、会社の中に返済不要の資金源を増やしているということです。

銀行が利益の出ている会社を評価する理由もここにあります。

*利益が出ている会社は、自己資本が厚くなります。

*自己資本が厚い会社は、多少の赤字やトラブルにも耐えられます。

*資金調達もしやすくなります。

*取引先からの信用も高まります。

利益とは、単なる儲けではありません。

利益とは、会社の体力なのです。

利益が出てもお金が増えるとは限らない

ここで、社長が誤解しやすい点があります。

それは、”利益が出れば、必ずお金が増える”と思ってしまうことです。

これは、半分正しく、半分間違いです。

利益が出ることは大切です。

しかし、利益が出ても、現預金が増えない会社はたくさんあります。

なぜでしょうか。

理由は、BSの左側にあります。

■ 利益が出てもお金が残らない会社

たとえば、次のような会社です。

(例➊

✔売上が増える

↓

✔利益も出る

↓

✔しかし、売掛金が増える

↓

✔回収されていないため、現金は増えない

または、

(例❷

✔売上が増える

↓

✔仕入を増やす

↓

✔在庫が増える

↓

✔現金が在庫に変わる

さらに、

(例❸

✔利益が出る

↓

✔設備投資をする

↓

✔現金が固定資産に変わる

このように、利益が出ても、売掛金・在庫・固定資産が増えれば、現預金は増えません。

黒字なのに、お金がない理由

「黒字なのにお金がない」

この原因の多くは、利益の問題ではなく、BSの問題です。

*売掛金が増えている。

*在庫が増えている。

*未成工事支出金が増えている。

*固定資産が増えている。

*借入返済が重い。

これらが重なると、PL上は黒字でも、現預金は減ります。

つまり、黒字倒産とは、PLだけを見ている会社に起きる現象なのです。

■社長が見るべき利益とは

社長が見るべき利益は、単なる会計上の利益ではありません。

本当に見るべきなのは、次の利益です。

① 現金化される利益

② 自己資本に積み上がる利益

③ 借入返済に耐えられる利益

④ 将来投資の原資になる利益

⑤ 社員と会社を守れる利益

利益は、税金を払うためだけにあるのではありません。

会社を守るためにあります。

社員を守るためにあります。

将来に投資するためにあります。

銀行に依存しすぎないためにあります。

まとめ : その利益は、現預金として残っているか?

利益を出すことは、会社のお金を増やす最も王道の方法です。

しかし、利益は単なる儲けではありません。

✔ 利益とは、自己資本を増やす行為です。

✔ 利益とは、返済不要のお金を会社に積み上げる行為です。

✔ 利益とは、会社の財務体質を強くする行為です。

ただし、利益だけを見ていてはいけません。

利益が出ても、売掛金や在庫が増えれば、お金は残りません。

だからこそ、社長は、PLとBSをセットで見る必要があります。

利益は出ているか。

その利益は、現預金として残っているか。

自己資本として積み上がっているか。

この視点を持つことで、経営は大きく変わります。